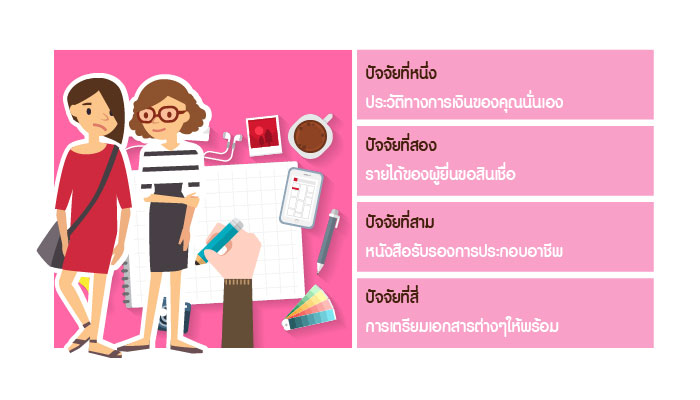

โดยประวัติทางการเงินของบุคคลทั่วไปจะถูกจัดเก็บโดย “บริษัทข้อมูลเครดิตแห่งชาติ หรือ เครดิตบูโร” ซึ่งมีหน้าที่ในการ จัดเก็บข้อมูลการทำธุรกรรมทางการเงินของบุคคล ผ่านทางบริการของธนาคารต่างๆ ไม่ว่าจะเป็นการใช้บัตรเครดิต การผ่อนชำระสินเชื่อ การผ่อนบ้านและรถยนต์ และหรือสินค้าอื่นๆ ที่มีการบันทึกข้อมูลการผ่อนชำระทั้งในส่วนของ บัตรเครดิตและสินเชื่อต่างๆ ถ้าเป็นบุคคลธรรมดาจะมีบันทึกไว้ไม่เกิน 3 ปี และไม่เกิน 5 ปีสำหรับนิติบุคคล ซึ่งถ้ามีการค้างชำระหรือการจ่ายเงินช้ากว่าที่กำหนดไว้ จะทำให้ชื่อของบุคคลนั้นๆ ปรากฏอยู่ในแบล็คลิสต์ของ เครดิตบูโรอย่างแน่นอน ซึ่งนี่แหละ ที่จะเป็นปัญหาในการยื่นขอสินเชื่อต่อมา

ทางที่ดีก่อนที่คุณจะยื่นขอสินเชื่อจากสถาบันการเงินใดๆ ขอให้มั่นใจและตรวจสอบสถานะประวัติทางการเงินของคุณให้ดีก่อน จัดการเคลียร์หนี้สินคงค้างกับสถาบันการเงินต่างๆ ให้หมดก่อนขอสินเชื่ออย่างน้อย 6 เดือน เพื่อสร้างความมั่นใจให้กับสถาบันการเงินที่เราจะไปยื่นขอสินเชื่อ ว่าเราจะมีความสามารถในการผ่อนชำระหนี้สิน ได้จริงนั่นเอง

ถ้าไม่แน่ใจในประวัติทางการเงินของตัวเอง เราสามารถเช็คประวัติของตัวเองได้ง่ายๆ โดยมีค่าธรรมเนียมนิดหน่อย ตามสถานที่ดังนี้

1. สถานีรถไฟฟ้า BTS ศาลาแดง (ด้านในสถานี)

เปิดให้บริการจันทร์-ศุกร์ เวลา 9.00 – 18.00 น. (โดยจะให้บริการเฉพาะบุคคลธรรม)

2. ห้างเจ-เวนิว ช็อปปิ้ง เซ็นเตอร์ (นวนคร)

เปิดให้บริการทุกวัน ยกเว้นวันหยุดนักขัตฤกษ์ เวลา 10.00 – 19.00 น.

3. สุขุมวิท 25 อาคารกลาสเฮ้า

ชั้นใต้ดิน (เปิดให้บริการ จ.-ศ. ระหว่างเวลา 9:00-16:30)

อย่าลืมเตรียมบัตรประชาชนตัวจริง สำหรับบุคคลธรรมดา และสำเนาหนังสือรับรองของนิติบุคคลที่รับรองไว้ไม่เกิน 3 เดือน และลงนามรับรองความถูกต้องโดยกรรมการผู้มีอำนาจ สำเนาบัตรประจำตัวประชาชน หรือสำเนาหนังสือเดินทางของ กรรมการผู้มีอำนาจ ที่ลงนามรับรองความถูกต้องพร้อมตัวจริง และตราประทับของนิติบุคคล (ถ้ามี) ในกรณีของนิติบุคคล เพื่อความรวดเร็วในการตรวจเช็คสถานะทางการเงินของเรา แต่ถ้ามั่นใจว่าเราไม่เคยมีชื่อในแบล๊คลิสต์ของเครดิตบูโร ลองตรวจสอบข้อต่อไป ว่าจะเกี่ยวข้องกับการขอสินเชื่อของเราหรือไม่

นอกจากประวัติทางการเงินที่ดีแล้ว การมีรายได้ที่สม่ำเสมอเข้าบัญชีของผู้ยื่นขอ เป็นอีกหนึ่งปัจจัยสำคัญในการพิจารณา อนุมัติสินเชื่อจากสถาบันการเงินอย่างแน่นอน โดยทั่วไป เอกสารบัญชีที่มีรายได้เข้าของพนักงานบริษัททั่วไป จะต้องมีเอกสารที่ชัดเจน ย้อนหลังติดต่อกันอย่างน้อย 3-6 เดือน เพื่อประกอบการพิจารณา แต่ในกรณีที่เป็นเจ้าของกิจการ ส่วนใหญ่ จะถูกขอเรียกเอกสารย้อนหลังอย่างน้อย 6 เดือน เพื่อให้แน่ใจว่า ผู้ยื่นขอสินเชื่อ จะมีรายได้ที่มากพอในการจ่าย เงินคืนนั่นเอง

หนังสือรับรองจากที่ทำงาน ถ้าเป็นราชการ จะต้องมีตราครุฑเสมอ แต่ถ้าเป็นบริษัทเอกชน ควรต้องเป็นกระดาษหัวบริษัท และมีรายละเอียดเรื่อง วันเริ่มงาน ตำแหน่ง เงินเดือนและรายได้อื่นๆ พร้อมตราประทับและลายเซ็นของผู้มีอำนาจลงนาม รับรองสถานะ การทำงานของเรา เพื่อให้สถาบันการเงินมีความมั่นใจในสถานะ การทำงานของเรานั่นเอง

ในกรณีที่เราประกอบกิจการของตัวเอง ให้นำสำเนาหนังสือจดทะเบียนตามประเภทกิจการ ที่มีอายุไม่เกิน 1 ปี มาใช้ในการ ยืนยันเพื่อประกอบการทำธุรกิจด้วย

ศึกษาให้ดีว่าสถาบันการเงินที่เราต้องการขอสินเชื่อนั้น ต้องการเอกสารอะไรบ้าง ซึ่งสถาบันการเงินแต่ละที่ อาจจะต้องการ สลิปเงินเดือนเดือนล่าสุดหรือย้อนหลังขั้นต่ำ 3-6 เดือน แล้วแต่กำหนด เอกสารอื่นๆ เช่น บัตรประชาชน ทะเบียนบ้าน และหลักฐานอื่นๆ ต้องตรวจสอบให้ดี และเตรียมตัวให้พร้อม เพื่อให้เอกสารครบถ้วนตามที่สถาบันการเงินต้องการ ในกรณีของเจ้าของกิจการ เอกสารที่เกี่ยวข้องการเคลื่อนไหวของบัญชีเงินฝาก มักจะถูกเรียกขออย่างน้อย 6 เดือน ซึ่งเราต้องเตรียมให้ดี ไม่ใช่เตรียมไปแค่ 3 เดือน เพราะจะทำให้เอกสารที่สถาบันการเงินต้องการไม่ครบตามที่กำหนด และอาจจะมีผลทำให้สถาบันการเงินหรือธนาคารนั้นๆ ไม่พิจารณาการขอสินเชื่อของคุณเป็นช่วงระยะเวลาหนึ่งๆได้เลย

ลองหาข้อมูลเพิ่มเติม เรื่องการขอสินเชื่อ และเอกสารที่ต้องใช้ในการขอสินเชื่อ จากธนาคารออมสินได้ที่ http://www.gsb.or.th/personal.aspx

—————————————————————![]()